Je me suis intéressé au systematic trading après avoir découvert Realtest dans une vidéo. Avant cela, j'avais déjà tenté de coder quelques stratégies en Python (avec des bibliothèques comme backtesting, Backtrader, pandas, yfinance), mais sans grand succès : backtester proprement un portefeuille de stratégies restait compliqué.

Un autre obstacle important était le biais du survivant — les sources publiques comme Yahoo ne conservent pas les actions retirées d'un indice, ce qui fausse les résultats sur de longues périodes.

Realtest, associé à Norgate, résout ces deux problèmes :

- Realtest facilite le backtest d'un portefeuille de stratégies.

- Norgate fournit un jeu de données fiable sur plus de 30 ans, incluant les actions délistées.

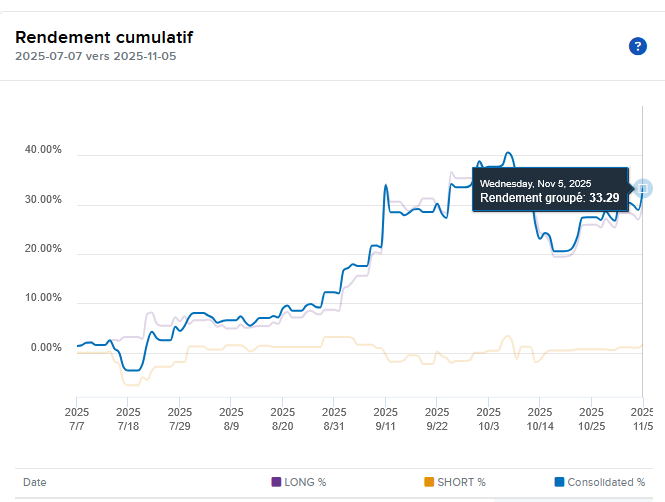

Je détaillerai ma stratégie de systematic trading étape par étape. Mais pour commencer, voici sa performance TWR (sans tenir compte de mes apports) depuis que je la trade en live à savoir depuis le 7 juillet 2025 :

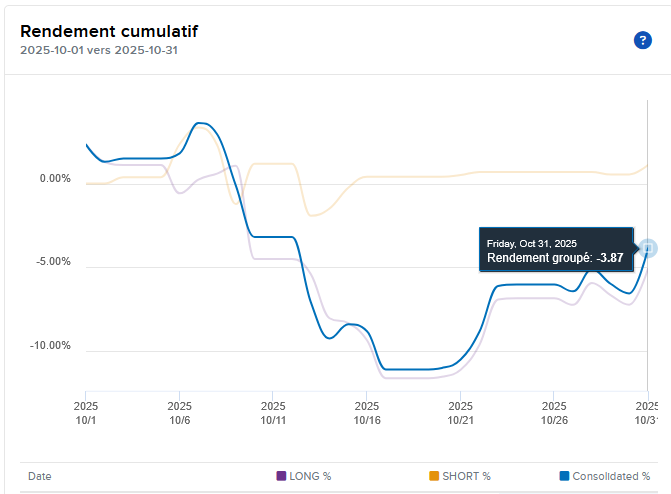

Voici maintenant la performance TWR sur le mois d'Octobre... comme on peut le voir j'ai vécu un drawdown significatif (jusqu'à -12%) mais qui reste cohérent par rapport à mes backtests :

Je ferai un point d'étape tous les mois pour suivre cette performance. Donc RDV le mois prochain 😉 !